Wirtschaftlichkeit

Sanieren statt abreißen spart Geld und erhält Werte!

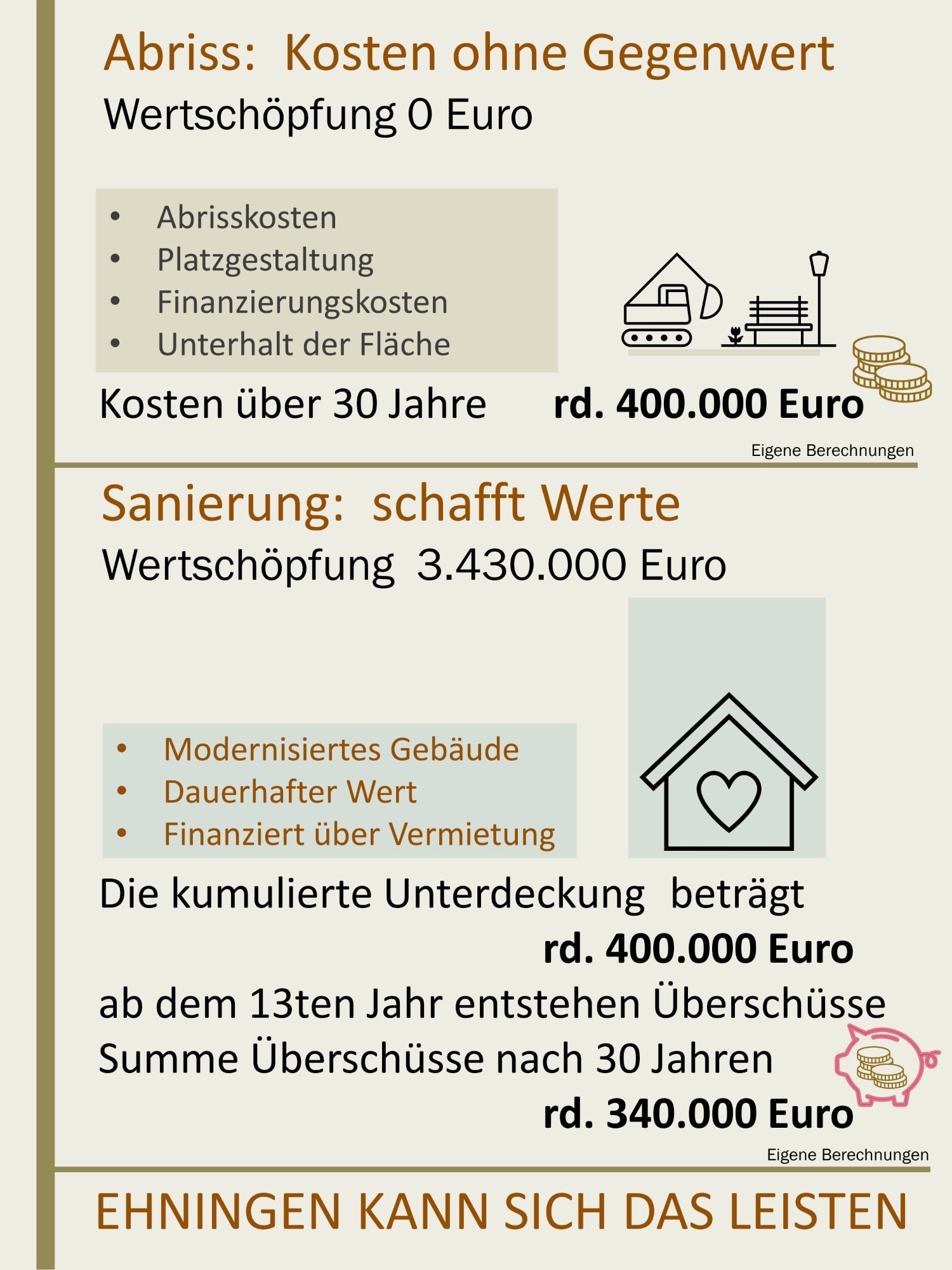

Wir stehen vor der Entscheidung, ob wir mehr als 400.000 Euro in einen leeren Platz investieren – oder in ein werthaltiges Gebäude.

Diese Kosten entstehen so oder so, aber nur die Sanierung schafft echten Mehrwert für Ehningen.

(KI generiertes Bild)

Sanieren erhält Werte!

Die Wirtschaftlichkeit des Projekts im Detail

Sanieren statt abreißen spart Geld und erhält Werte! Wir stehen vor der Entscheidung, ob wir über 400.000 Euro in einen leeren Platz investieren – oder in ein werthaltiges Gebäude. Diese Kosten entstehen so oder so, aber nur die Sanierung schafft echten Mehrwert für Ehningen. Wie kommen wir zu unserer Aussage?

Wir möchten Ihnen an dieser Stelle unsere Wirtschaftlichkeitsbetrachtungen darlegen. Die Wirtschaftlichkeit hängt an verschiedenen Faktoren:

- Die Höhe der Baukosten und der Finanzierungsbetrag

- Die Finanzierungbedingungen (Zinshöhe und Tilgungsbetrag)

- Die Zuverlässigkeit der Einnahmen aus der Vermietung

- Die nicht umlagefähige Nebenkosten

Die folgende Tabelle berücksichtigt die von uns gewählten Annahmen zur Wirtschaftlichkeitsberechnung und vergleicht die beiden Szenarien über 30 Jahre.

Kosten:

Die Machbarkeitsstudie zeigt: Das Gebäude ist erhaltenswert, der Gewölbekeller in sehr gutem Zustand. Die Sanierungskosten liegen geschätzt bei 3,43 Mio. EUR. Davon müssten nach Abzug von Fördermitteln und anderen Vorteilen rund 3,05 Mio. EUR finanziert werden. Die Kosten für den Abriss und einen einfachen Platz werden von der Gemeinde auf 300 TEUR beziffert, davon 220 TEUR für den Abriss und 80 TEUR für ein einfaches Herrichten des Platzes mit Schotter oder vergleichbar. Der Wert des Grundstücks ist in beiden Fällen gleich und wurde nicht betrachtet.

Diese Zahlen haben wir als Grundlage für die Finanzierung genommen. Die Besonderheit: Im Szenario Abriss muss nach spätestens 15 Jahren der Platz voraussichtlich komplett erneuert werden. Im Sanierungsszenario ist die Instandhaltung des Gebäudes in den Nebenkosten über Rücklagen enthalten.

Für das Gebäude wird eine Finanzierung über 50 Jahre mit einem kalkulatorischen Zinssatz von 3,5% und einer Tilgung von 2% pro Jahr angesetzt. Die kalkulatorischen Nebenkosten für das Gebäude betragen etwa 15% der Mieteinnahmen. Für den Platz sind Unterhaltskosten von ca. 600 EUR pro Jahr angesetzt.

Erträge:

Als Mieteinnahmen wurden wie in der Machbarkeitsstudie ein Mietpreis von 18 EUR/m² angesetzt. Den Keller haben wir mit 5 EUR/m² berechnet. Über den Betrachtungszeitraum wurden Mietausfälle mit 10% und 5% je nach Nutzung angesetzt (Gastronomie 10 % Mietausfall; Büro/ Praxis 5 %). Ein Teil der Nebenkosten (Heizung, Wasser/Abwasser, Allgemeinstrom, etc.) kann den Mietern in Rechnung gestellt werden. Es verbleiben bei der Gemeinde die nicht-umlagefähigen Nebenkosten wie z.B. Verwaltungskosten. Es wurde für die Gastronomie zudem eine Schätzung der jährlichen Gewerbesteuereinnahmen angesetzt. Bei der Variante Abriss werden keine Einnahmen erzielt.

Jahresweise Berechnung der Kosten und Erträge:

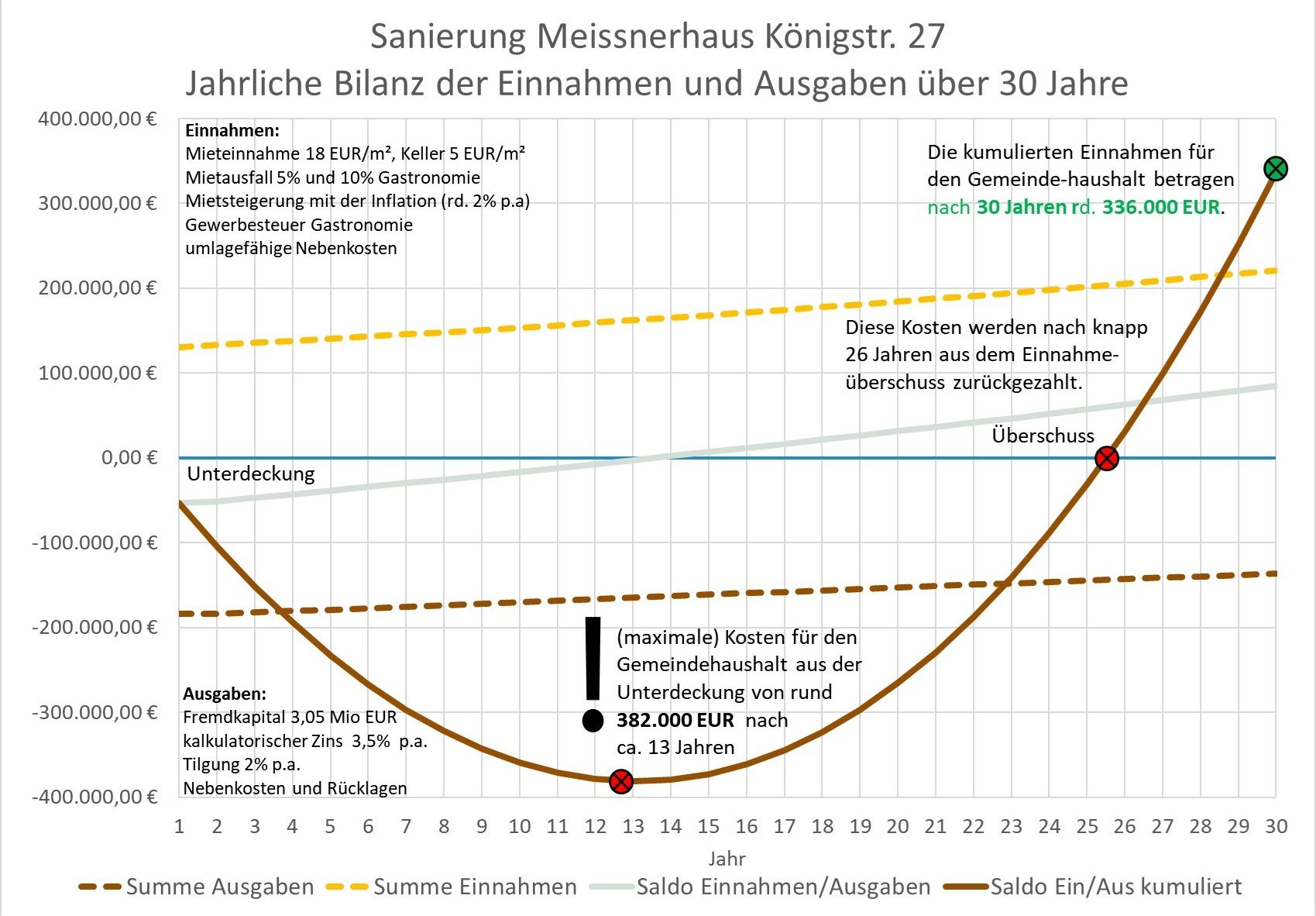

Alle Zahlen sind für das erste Betriebsjahr dargestellt. Sie unterliegen wie die Finanzierungskosten einer gewissen Dynamik und verändern sich von Jahr zu Jahr. Das zeigen die folgenden beiden Grafiken, in der wir die Einnahme- und Ausgabesituation über 30 Jahre für jedes Jahr aufgetragen haben.

Sanierung Meissnerhaus:

Die jährlichen Zinskosten sinken durch die in jedem Jahr gleichbleibende Tilgung. Die Nebenkosten steigen wie die Miete um 2% pro Jahr an. Das zeigt in der folgenden Grafik die braun gestrichelte Linie (Summe Ausgaben).

Für die Dynamisierung der Erträge wurde eine Mietsteigerung von 2% pro Jahr angesetzt. Die jährliche Ertragssituation zeigt die gelbe gestrichelte Kurve (Summe Einnahmen).

Der Saldo aus jährlichen Einnahmen und Ausgaben ist in der grauen Linie dargestellt. Am Anfang ist eine Unterdeckung festzustellen, also sind die Ausgaben höher als die Einnahmen. Die Ausgaben sinken und die Einnahmen steigen jedes Jahr und nach ca. 12 bis 13 Jahren ist der „break even“ Punkt erreicht, ab dem der Saldo positiv wird. Dann generiert die Gemeinde Einnahmen aus dem Betrieb des Gebäudes. Addiert man die jährlichen Saldi, so ist der Scheitelpunkt (Maximum) der braunen Kurve bei ca. 380 TEUR, um dann kleiner zu werden. Die maximale Belastung (Abmangel) für die Gemeinde liegt also bei rund 400 TEUR, danach wird zurückgezahlt. Nach ca. 25 bis 26 Jahren ist der Abmangel zurückgezahlt und es können Gewinne verbucht werden. Nach 30 Jahren sind das kumuliert rund 340 TEUR Gewinn.

Somit ist nach 30 Jahren nicht nur ein wertvolles Gebäude im Gemeindevermögen, sondern es werden jedes Jahr sogar Überschüsse aus Einnahmen aus dem Betrieb des Gebäudes verbucht.

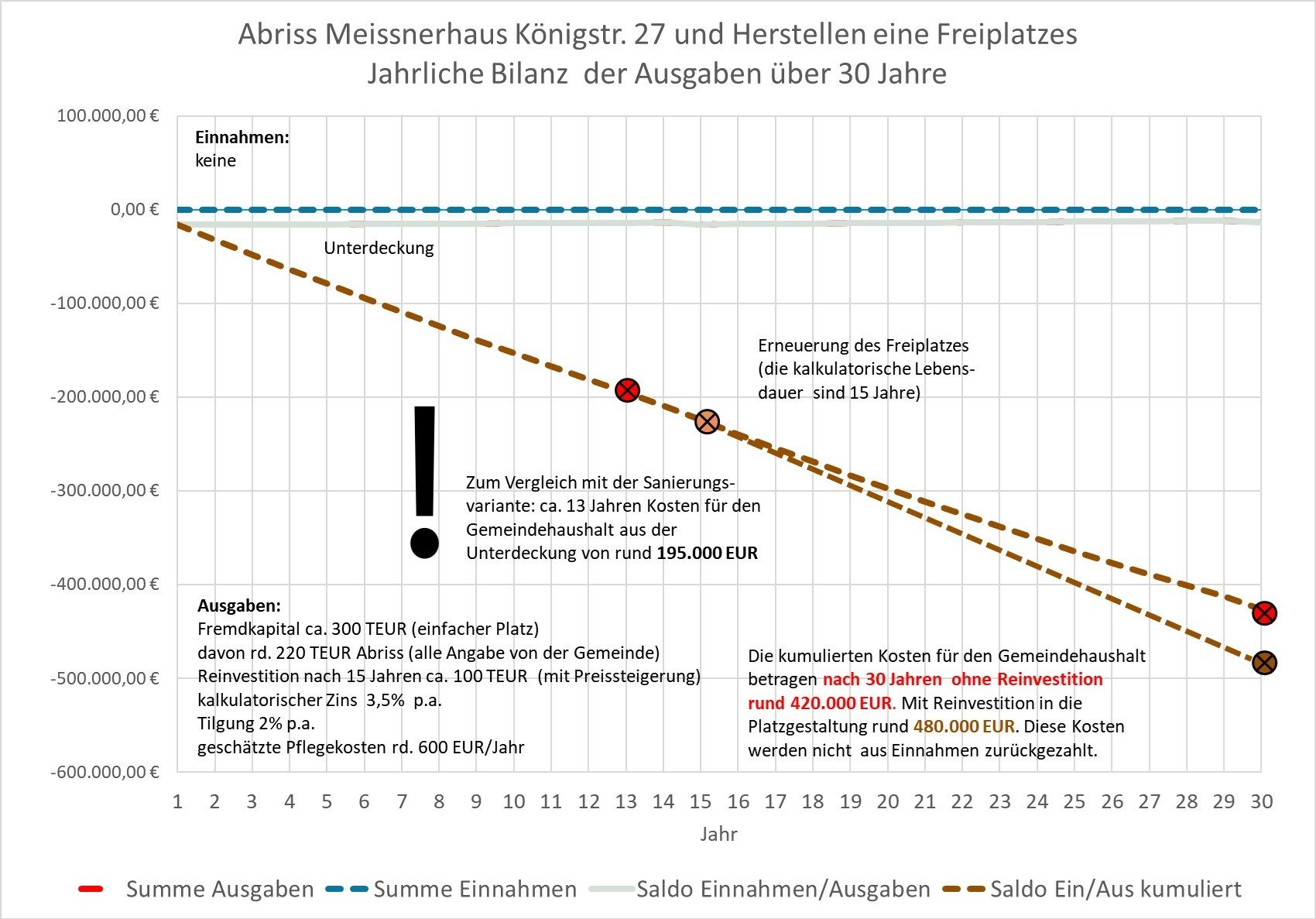

Abriss und Platzherstellung:

Anders stellt sich die wirtschaftliche Situation bei der Variante Abriss dar, da hier keine Einnahmen zu erwarten sind. Die Belastung (Abmangel) für die Gemeinde nimmt jedes Jahr zu und liegt bei rund 420 TEUR nach 30 Jahren. Die Reinvestition nach 15 Jahren muß ggf. in die Finanzierung mit einkalkuliert werden. Danach läge die Belastung für die Gemeinde nach 30 Jahren sogar bei 480 TEUR:

Somit gibt es nach 30 Jahren nicht nur keinen Gebäudewert im Gemeindevermögen, sondern es werden jedes Jahr Kosten aus dem Betrieb und der Erneuerung des Platzes fällig.

Stresstest:

- Szenario weniger Einnahmen: Reduzieren sich die Mieteinnahmen um 10% bei gleicher Mietausfallquote, so erhöht sich der Abmangel von 380 TEUR in 12 bis 13 Jahren auf 560 TEUR in 15 bis 16 Jahren. Danach wird zurückgezahlt, der Abmangel ist dann nach 31 bis 32 Jahren zurückgezahlt. Der positive Effekt schiebt sich um ca. 5 Jahre nach hinten, es bleibt aber ein positiver Effekt für den Gemeindehaushalt.

- Szenario höhere Baukosten: Erhöhen sich die Baukosten um 10%, so erhöht sich der Abmangel von 380 EUR in 12-13 Jahren auf 600 TEUR in 16 bis 17 Jahren. Danach wird zurückgezahlt, der Abmangel ist dann nach 31 bis 32 Jahren zurückgezahlt. Insgesamt schiebt sich der positive Effekt um ca. 6 Jahre nach hinten, es bleibt aber ein positiver Effekt für den Gemeindehaushalt.

- Szenario „worst case“: Treten beide Fälle aus Szenario 1 und 2 ein, so erhöht sich der Abmangel auf 820 TEUR in 19 bis 20 Jahren. Der Abmangel ist erst nach ca. 36 bis 37 Jahren zurückgezahlt.

- Szenario Baukosten reduzieren: Können die Baukosten um ca. 10% reduziert werden, so reduziert sich der Abmangel von 380 TEUR in 12-13 Jahren auf nur 200 TEUR in 10 bis 11 Jahren. Der Abmangel ist dann schon nach 19 bis 20 Jahren zurückgezahlt.

Selbst im Szenario „worst case“ bleibt, wenn auch über eine recht lange Dauer, die Wirtschaftlichkeit noch gegeben. Zudem steht mit 3,4 Mio EUR zusätzlich der Gebäudewert im Haushalt.

Es lohnt sich auf jeden Fall, die Baukosten zu optimieren. Damit verschafft sich die Gemeinde Luft für geringere Mieteinnahmen und die Vermeidung eines „worst case“.

Resümee:

Die folgende Tabelle zeigt noch einmal die wichtigsten Ergebniszahlen im Mittel über 30 Jahre und kumuliert im Überblick.

Die Zahlen sprechen für sich: Wir stehen in der Tat vor der Entscheidung, ob wir rund 400.000 Euro in einen leeren Platz investieren – oder in ein werthaltiges Gebäude.

Die Entscheidung ist unseres Erachtens klar: Diese Kosten entstehen so oder so, aber nur die Sanierung des Meissnerhauses schafft zusätzlich einen echten Mehrwert von 3,4 Mio EUR Gebäudewert und eine nachhaltige Einnahmensituation aus dem Betrieb des Gebäudes für Ehningen. Fazit:

Ehningen kann (und sollte) sich das leisten!